工业生产者出厂价格指数(Producer Price Index for Industrial Products,简称PPI)是反映工业产品出厂价格变动趋势和变动程度的相对数,而工业生产者购进价格指数(PPIRM)则反映了工业企业作为生产投入而从物资交易市场和能源、原材料生产企业购买原材料、燃料和动力产品时,所支付的价格水平变动趋势和程度。对于金属废料和碎屑加工处理行业而言,其出厂价格指数是观测该行业经济运行状况、市场供需关系及成本传导效应的关键指标之一。本文将对2018年1月至11月期间,我国金属废料和碎屑加工处理工业的出厂价格指数进行统计分析,以揭示其变动特点及背后动因。

一、 整体走势分析:先扬后抑,高位震荡

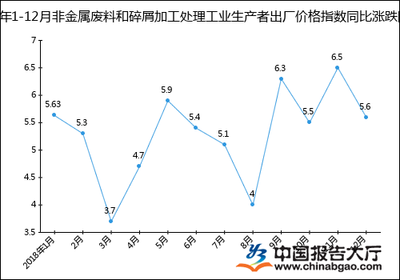

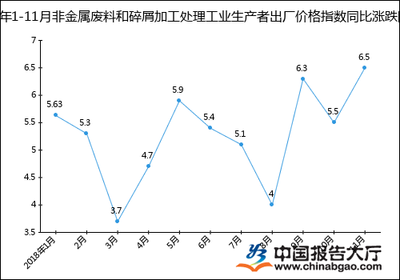

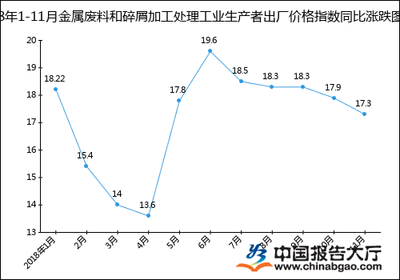

2018年1-11月,金属废料和碎屑加工处理工业生产者出厂价格指数整体呈现“先快速上涨,后高位震荡并逐步回落”的走势。年初(1-2月),指数承接了2017年末的上涨势头,继续攀升。进入第二季度,上涨速度加快,于年中(6-7月前后)达到峰值。下半年,指数开始呈现震荡下行态势,但整体仍维持在较高水平。与上年同期相比,各月指数均显著高于2017年同期水平,表明2018年该行业产品出厂价格整体处于一个较高的历史区间。

二、 月度环比与同比指数解析

- 环比指数(本月与上月比):上半年环比指数多为正增长,尤其在3-5月环比涨幅较为明显,反映出短期内价格上升动力强劲。自7、8月开始,环比指数多次出现负增长或接近零增长,显示价格上涨势头减弱,市场进入调整阶段。

- 同比指数(本月与上年同月比):全年各月同比指数均保持高位正增长,涨幅在年初和年中尤为突出。这强烈表明,2018年金属废料和碎屑的加工处理产品价格水平远高于2017年同期。高同比涨幅是2018年该行业价格运行的最显著特征。

三、 影响价格变动的主要因素

- 上游原材料成本推动:金属废料和碎屑本身作为再生资源,其收购价格受国际国内原生金属(如铜、铝、钢铁)市场价格波动影响极大。2018年上半年,全球经济增长预期乐观,加之部分主要矿产国供应干扰,推动铜、铝等有色金属及黑色金属价格走强,直接抬高了废旧金属的原料成本,传导至加工处理后的产品出厂价格。

- 国内环保政策持续加码:2018年是我国环保督察常态化的关键年份,对“散乱污”企业的整治力度空前。金属废料加工处理行业作为环保重点监管领域,许多不符合环保要求的小型作坊、企业被关停整顿,导致市场供应端一定程度收紧,合规企业的产能利用率提升,对产品价格形成支撑。

- 下游市场需求波动:该行业产品主要流向冶金、铸造、制造等行业。2018年,国内基础设施投资增速放缓,汽车、家电等行业产销增长压力有所显现,对再生金属材料的需求呈现前强后弱的态势。下半年下游需求增长乏力,是导致价格指数高位回落的重要原因之一。

- 国际贸易环境变化:2018年中美贸易摩擦加剧,全球贸易不确定性增加。我国对“洋垃圾”进口实施严格禁止,包括废金属在内的固体废物进口量大幅锐减。这虽然长期有利于国内再生资源体系的建立,但短期内减少了部分原料来源,影响了市场供求预期,也成为推高国内废旧金属价格的因素之一。

四、 行业影响与展望

2018年1-11月持续较高的出厂价格指数,对金属废料和碎屑加工处理行业而言是一把双刃剑。一方面,产品售价提升改善了企业的营收和毛利空间,尤其是对规模化、环保合规的龙头企业有利。另一方面,原材料成本的快速上涨挤压了中小加工企业的利润,环保成本增加也带来了持续的运营压力。行业整合与升级步伐加快。

展望年末及2019年,价格指数进一步大幅上涨的空间已收窄。随着宏观经济环境的调整、下游需求增长的平缓以及前期高价对需求的抑制作用显现,价格大概率将进入一个震荡整理、缓慢回落的阶段。环保政策的刚性约束和原料进口政策的收紧将成为支撑价格的长期因素。行业的发展将更加依赖于技术进步、效率提升和产业链的协同整合。

2018年1-11月金属废料和碎屑加工处理工业生产者出厂价格指数经历了大幅上涨后的高位调整过程。其变动是成本推动、政策约束、需求变化及国际贸易环境共同作用的结果。该指数走势不仅反映了行业自身的景气度,也是观察宏观经济、环保政策及资源循环利用产业发展的重要窗口。行业将在价格波动中持续向规范化、规模化和高质量方向发展。